Mit den jüngsten Pflegereformen hat der Gesetzgeber die Leistungen im Pflegefall deutlich angehoben. Diese Mehrleistungen müssen über die Beiträge in der Pflegeversicherung finanziert werden. Das gilt für Versicherte in GKV und PKV gleichermaßen. Bei gesetzlich Versicherten werden die neuen Beiträge in der Regel automatisch mit der Einkommensabrechnung erhoben und vom Arbeitgeber abgeführt, Privatversicherte erhalten in diesen Tagen Informationen

über die Beitragserhöhungen von ihrem Versicherungsunternehmen .

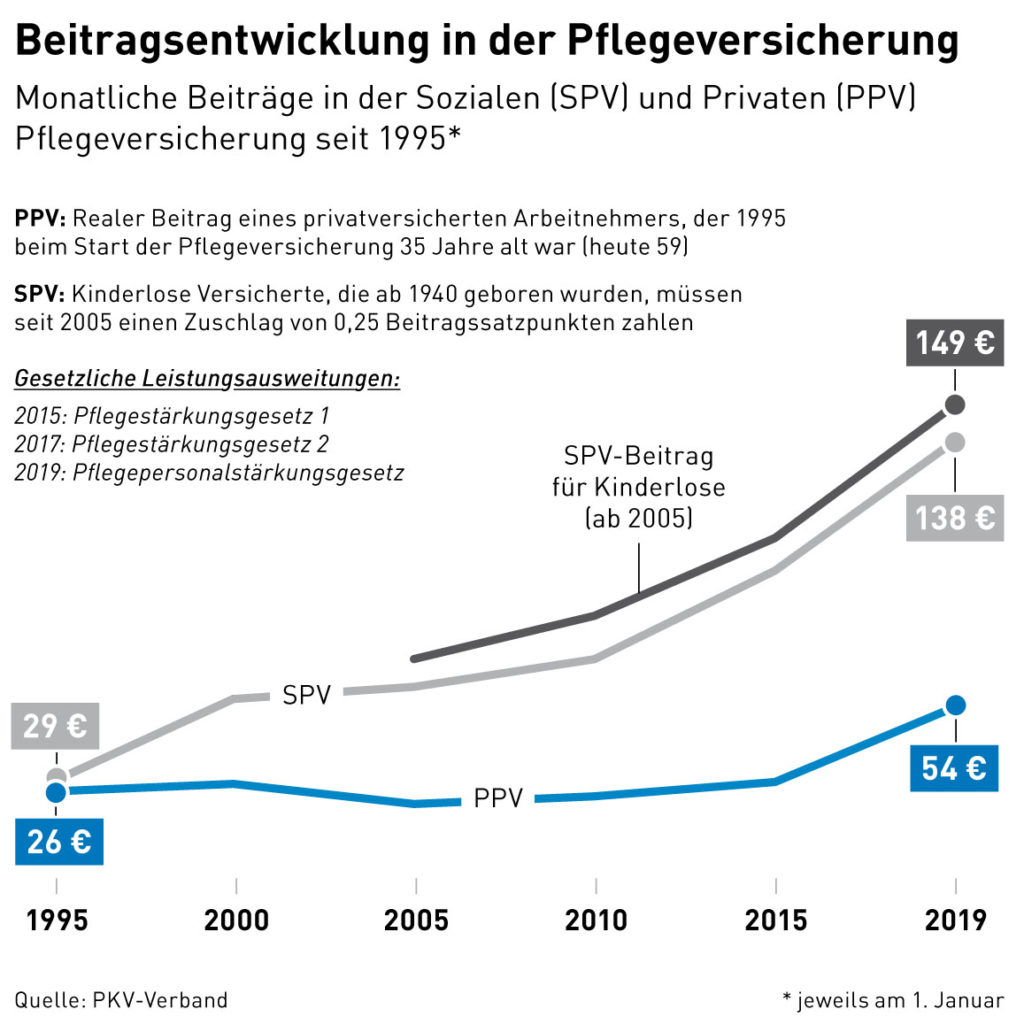

Vergleich der Beiträge bei Angestellten bei einem Einkommen an der Beitragsbemessungsgrenze

Wieso steigt der Beitrag in der Pflegepflichtversicherung 2019 so stark?

Der Gesetzgeber hat die Versorgung im Pflegefall deutlich verbessert. So haben zum Beispiel deutlich mehr Menschen als früher Anspruch auf Leistungen der Pflegeversicherung. Dabei sind die Leistungen in der Gesetzlichen und der Privaten Pflegepflichtversicherung identisch. Die gesetzlichen Vorgaben wirken sich also immer auf beide Systeme aus.

Diese wesentlich verbesserte Pflegeversorgung hat natürlich ihren Preis. Um die zusätzlichen Verbesserungen zu finanzieren, sind in der Gesetzlichen und in der Privaten Pflegeversicherung zum 1. Januar 2019 Beitragserhöhungen erforderlich.

Beiträge in der Pflegeversicherung

Die beiden Versicherungssysteme setzen diese Beitragserhöhungen jeweils auf unterschiedliche Weise um: In der Gesetzlichen Pflegeversicherung werden die höheren Beiträge automatisch abgebucht: Der allgemeine Beitragssatz zur Pflegeversicherung erhöht sich auf 3,05 Prozentpunkte des Bruttoeinkommens, das ist ein Anstieg um fast 20 Prozent. Und zusätzlich steigt der Beitrag Jahr für Jahr quasi „lautlos“ mit jeder Gehaltserhöhung – sowie durch die alljährliche Anhebung der Beitragsbemessungsgrenze.

In der Privaten Pflegepflichtversicherung (PPV) werden die Beiträge nicht als Prozentsatz vom Einkommen berechnet, sondern individuell und risikogerecht kalkuliert, um die garantierten Leistungen bis ans Lebensende zu sichern. Die PPV-Beiträge sind in den allermeisten Fällen deutlich niedriger als in der gesetzlichen Pflegeversicherung – und, sofern die Pflegeversicherung mindestens fünf Jahre besteht, in keinem einzigen Fall höher als deren Höchstbeitrag.

Welche Rolle spielen die Niedrigzinsen für meinen Beitrag?

Anders als die Gesetzliche Pflegeversicherung legt die Private Pflegepflichtversicherung (PPV) als Vorsorge für ihre Versicherten einen großen Anteil der Beiträge in der Pflegeversicherung auf dem Kapitalmarkt an. Das zusätzliche Finanzpolster kommt zu 100 Prozent wieder den Versicherten zu Gute – mit Zins und Zinseszins. Diese sogenannten Alterungsrückstellungen dienen als Vorsorgekapital, um die lebenslang garantierten Pflegeleistungen auch für die Zukunft und das im Alter steigende Pflegerisiko abzusichern. Dank dieses generationengerechten Systems werden die zukünftigen Beitragszahler damit nicht belastet.

Um die garantierten Leistungen der PPV solide abzusichern, muss die kapitalgedeckte Vorsorge der PPV-Versicherten am Ende eine entsprechende Deckungssumme erreichen. Dieser Finanztopf wird neben dem eingezahlten Kapital aus den Beiträgen auch durch die langfristigen Erträge aus Zins und Zinseszins aufgefüllt (die als sogenannter „Rechnungszins“ einkalkuliert sind). Was dabei die Zinserträge derzeit nicht mehr hergeben, muss – so ist es gesetzlich vorgeschrieben – durch eine Erhöhung der Vorsorge ausgeglichen werden, also durch zusätzliche Beiträge. Davon sind Privatversicherte jetzt ebenso betroffen wie andere Sparer auch.

Dieser Effekt ist für die privat Pflegeversicherten im „Tarif PVN“ (Arbeitnehmer und Selbstständige sowie deren Angehörige) in den neuen Beiträgen ab 1. Januar 2019 bereits enthalten. Im „Tarif PVN“ hat der Anstieg der Ausgaben für Versicherungsleistungen (der sogenannte „auslösende Faktor“) den vorgeschriebenen Schwellenwert für eine Beitragsanpassung überschritten – auch durch die Aufwendungen der bereits seit 2017 gesetzlich eingeführten Leistungsverbesserungen. Daher wurden nach den gesetzlichen Vorgaben alle Rechnungsgrundlagen (dazu gehört auch der Rechnungszins) für 2019 auf dem neuesten Stand kalkuliert. Im Ergebnis kam es dabei zu den o.a. höheren Beiträgen für die kapitalgedeckte Vorsorge.

Doch ungeachtet dessen zeigt sich: Die Zinserträge der Alterungsrückstellungen tragen schon heute wesentlich dazu bei, dass die Beiträge in der PPV für die allermeisten Versicherten deutlich günstiger sind als in der Gesetzlichen Pflegeversicherung – und das bei genau gleichem Leistungsumfang. Das gilt weiterhin auch nach der Beitragserhöhung von 2019.

Geht das jetzt jedes Jahr so weiter?

Mit der Beitragsanpassung für 2019 sind sowohl die deutlich verbesserten Leistungen der Pflegeversicherung als auch der niedrigere Zins für die gesamte Vertragslaufzeit einkalkuliert. Sollte der Rechnungszins konstant bleiben, ist dafür also in Zukunft keine weitere Beitragsanpassung erforderlich.

Auch wenn natürlich niemand weiß, wie sich die Kapitalmärkte weiter entwickeln werden, wird es nach aller Erfahrung auch wieder Phasen steigender Zinsen geben. Dann profitieren Privatversicherte auch wieder spürbar von wachsenden Zinserträgen, mit denen auch die Beiträge in der Pflegeversicherung gemindert werden. Dieser Anspruch ist gesetzlich garantiert.

Ist meine Entscheidung für die Private Kranken- und Pflegeversicherung immer noch richtig?

Der Leistungsumfang der Privaten Pflegepflichtversicherung (PPV) ist identisch mit dem der Gesetzlichen Pflegeversicherung. Daher liegt ein Vergleich nahe, wie sich deren Beiträge entwickeln. Unter dem Strich zeigt sich: Die PPV-Beiträge sind in den allermeisten Fällen deutlich niedriger als in der gesetzlichen Pflegeversicherung – und, sofern Sie mindestens fünf Jahre versichert sind, in keinem einzigen Fall höher als deren Höchstbeitrag.

Private Pflegeversicherung pro und contra

Anders als in der PPV wird in der Gesetzlichen Pflegeversicherung ein Beitragssatz auf das individuelle Bruttoeinkommen erhoben. Er stieg 2017 von 2,35 auf 2,55 Prozentpunkte (bzw. von 2,6 auf 2,8 Prozentpunkte für Kinderlose): Zum 1. Januar 2019 ist eine noch stärkere Anhebung auf 3,05 (3,3) Prozentpunkte des Bruttoeinkommens angekündigt.

In der Folge steigen die Beiträge der Gesetzlichen Pflegeversicherung für Durchschnittsverdiener ab 1. Januar 2019 um rund 20 Euro auf dann etwa 106 Euro im Monat.

Je nach Einkommen sind die Beiträge sogar noch deutlich höher. Der Beitragssatz in der Pflegeversicherung ist 2019 bis zu einer Einkommenshöhe von 4.537,50 Euro im Monat (Bemessungsgrenze) fällig. Damit steigt in der Gesetzlichen Pflegeversicherung der Höchstbeitrag zum 1. Januar 2019 um über 25 Euro auf rund 138 Euro bzw. für Kinderlose auf rund 150 Euro. Diesen Höchstbeitrag müssten heute privatversicherte Arbeitnehmer bei einem Wechsel in die Gesetzliche Pflegeversicherung monatlich bezahlen.

Wer als Arbeitnehmer seinen monatlichen PPV-Beitrag mit diesen 138 Euro bzw. 150 Euro in der Gesetzlichen Pflegeversicherung vergleicht, wird in der Regel feststellen, dass sein Beitrag als Privatversicherter deutlich niedriger ist. Und – sofern Sie mindestens fünf Jahre versichert sind – ist der PPV-Beitrag in keinem einzigen Fall höher als der Höchstbeitrag der Gesetzlichen Pflegeversicherung. Diese Obergrenze ist garantiert.